Кафедра бухгалтерского учёта и аудита / Наука

Родоначальником научной школы в области бухгалтерского учета, анализа,финансов и аудита в аграрном секторе экономики, являлся первый

заведующий кафедрой – д.э.н., профессор Пизенгольц Михаил Захарович,

который закончил аспирантуру в Московском государственном университете и

защитил кандидатскую и докторскую диссертации под руководством

известного экономиста Татура Сергея Кузьмича (МГУ).

Сотрудники созданной кафедры бухгалтерского учета принимали активное

участие в совершенствовании бухгалтерского учета аграрного сектора на

всех этапах его развития. Научная деятельность кафедры в первые годы

своего существования заключалась в модернизации системы учета:

обосновании необходимости перехода на новый единый план счетов (новый

для того времени), расширении сферы его применения для всех типов

сельскохозяйственных организаций и совершенствования важнейших приемов

обработки учетных данных.

В этот период обосновывалась необходимость калькулирования себестоимости

продукции не только в совхозах, но и в колхозах. При формировании

издержек производства по статье «Оплата труда колхозников» предлагалось

отражать не условную среднюю величину производственного потребления

фонда оплаты труда, приравненной к среднему заработку рабочих совхозов, а

фактически начисленные суммы за выполненные работы или произведенную

продукцию. В это же время приемы учета труда и отражение в регистрах

бухгалтерского учета размеров трудового вклада каждого колхозника

(трудодни) заменены методикой учета труда в единицах рабочего времени

(человеко-дни, человеко-часы). Такая новация была обусловлена отказом от

использования трудодня как элемента механизма распределения валового

дохода создаваемого в колхозах.

В связи с переходом на гарантированную денежную оплату труда вносились

изменения в систему бухгалтерского учета. Для кооперативного сектора

была предпринята попытка отражать на одном балансовом счете суммы

валового дохода, прибыли и убытков. В связи с огосударствлением

кооперативной собственности, спустя некоторое время, последовал отказ от

использования такой системы отражения данных. Обосновывались

рекомендации учета проданной колхозникам продукции по розничным ценам;

затем рекомендовали переход к самостоятельному определению отпускных цен

(но не выше закупочных цен, действующих при продаже заготовительным

организациям). Все это нашло отражение в разрабатываемых на кафедре

методиках учета и формах отчетности.

Косыгинская реформа (1965-1970 гг.) способствовала коренному изменению

системы планирования и управления экономики страны. Активно внедрялись

экономические методы управления, что привело к расширению хозяйственной

самостоятельности предприятий и развитию системы материального

стимулирования. В аграрном секторе осуществлялось внедрение

хозяйственного расчета, организовывались крупные специализированные

хозяйства (по производству свинины, говядины, продукции птицеводства и

т.п.). Вопросы исчисления себестоимости в этих хозяйствах стали особенно

острыми. Поэтому учеными кафедры проводилась активная работа по

формированию системы учета издержек производства в различных отраслях и

подотраслях аграрной сферы. Элементы этой системы широко используются в

настоящее время не только в России, но и на постсоветстком пространстве.

Исследования проблем формирования себестоимости в системе учета

базировались на методологии марксистского учения об издержках

производства, глубоко исследованной и изложенной в работах профессора

кафедры политической экономии д.э.н. А.М. Фабричнова. При этом

принимались во внимание тенденции развития экономических отношений и

системы управления аграрным сектором. Практические результаты

воплощались в издаваемых и утверждаемых Минсельхозом инструкциях,

которые применялись в обязательном порядке всеми сельскохозяйственными

предприятиями страны.

В связи с укрупнением сельскохозяйственных организаций было обосновано

выделение главных счетов по учету затрат и выхода продукции

растениеводства, животноводства и промышленных производств. Рост

фондовооруженности сельского хозяйства и передача техники совхозам,

ранее принадлежавшей МТС, потребовал совершенствования учета затрат по

эксплуатации машин и механизмов, применяемых в сельскохозяйственном

производстве. Поэтому доцент А.П. Варава научно обосновал транзитный

метод учета затрат по эксплуатации машинно-тракторного парка, который

позволяет проанализировать эффективность деятельности

машинно-тракторного парка и на научной основе распределять затраты по

его эксплуатации между объектами основного производства.

В этот период было защищены диссертации, посвященные калькулированию

себестоимости в специализированных предприятиях (свиноводческих

организациях; овощеводстве закрытого грунта; специализированных

птицеводческих предприятиях; в кормопроизводстве; овцеводческих

хозяйствах; семеноводческих хозяйствах). Научно-обоснованные предложения

ученых кафедры были приняты за основу официальных инструкций по

планированию, учету затрат и калькулированию себестоимости в сельском

хозяйстве.

В середине 80-х годов при внедрении внутрихозяйственного расчета

разрабатывались рекомендации по учету доходов и расходов подрядных

подразделений, которые способствовали внедрению новых форм оплаты труда и

системы стимулирования в зависимости от валового дохода подразделения

(центра ответственности). В этот период проводилась большая работа по

разработке унифицированных в отраслевом масштабе форм первичных

документов, созданию инструкции по применению плана счетов, методике

ведения регистров журнально-ордерной формы.

В дальнейшем исследовались проблемы внедрения автоматизированной

обработки информации. Ученые кафедры (Пизенгольц М.З., Хорохордин Н.Н.,

Широбоков В.Г.) принимали активное участие в исследовании этой проблемы и

были соисполнителями темы, утвержденной отделом бухгалтерского учета,

функционирующего в Украинском НИИ экономики и организации сельского

хозяйства имени А.Г. Шлихтера. При разработке типовых проектных решений

автоматизации бухгалтерского учета осуществлялось плодотворное

сотрудничество с Литовским филиалом ВГПТИ (Всесоюзный государственный

проектно-технологический институт по механизации учета и вычислительных

работ ЦСУ СССР), которым руководил д.э.н., профессор К.К. Пучинскас.

Бухгалтерский учет за анализируемый период развивался в условиях

фетишизации его контрольной функции, при явном недостатке проявления

информационной, аналитической и прогностической функций.

Длительное время при кафедре бухгалтерского учета в Воронежском СХИ

функционировал Методический кабинет по бухгалтерскому учету и финансам

Министерства сельского хозяйства СССР, где разрабатывались и

апробировались методики ведения учета для всей страны. Сотрудники

кафедры, обобщая опыт других учебных и научных заведений, занимались

стандартизацией и типизацией учетных процессов в сельском хозяйстве и

обеспечением учебной и методической литературой более ста ВУЗов страны,

где велась подготовка экономистов по специальности «Бухгалтерский учет и

анализ в сельском хозяйстве».

Кафедра бухгалтерского учета принимала активное участие в подготовке не

только специалистов для народного хозяйства, но и научно-педагогических

кадров для других ВУЗов страны и создания в них кафедр

учетно-финансового профиля. Аспиранты, докторанты и выпускники кафедры

заведовали кафедрами в других учебных заведениях: В.И. Завгородний – в

Краснодарском ГАУ; Л.В. Перекрестова – в Волгоградском госуниверситете;

А.И. Ушаков – в Мичуринском ГАУ; Н.С. Гуляев – в Орловском ГАУ; В.Я.

Сергиенко – в Тверской ГСХА; Л.Г. Сергиенко – в Орловском коммерческом

университете; Л.Ф. Масловская – в Курской ГСХА; И.В. Зуева – в

Белгородской ГСХА; Н.И. Загребельная – В Уманском СХИ (Украина); А.Ф.

Виноходова – в Старооскольском филиале МИСИС; Ю.И. Майоров – в Курской

ГСХА. За первые тридцать лет деятельности кафедры бухгалтерского учета

было опубликовано свыше 400 печатных работ, в т.ч.38 книг, из них 8

монографий, более 270 статей в журналах, 18 учебников и учебных пособий

по бухгалтерскому учету и финансам для бухгалтерских отделений

сельскохозяйственных вузов, выдержавших несколько изданий. Учебники и

пособия переведены на многие национальные языки республик бывшего СССР.

Под руководством профессора М.З. Пизенгольца по результатам исследований

было подготовлено 3 диссертации на соискание ученой степени доктора

наук и 29 диссертаций на соискание ученой степени кандидата

экономических наук.

Начало 90-х годов характеризуется резкой сменой ориентиров в развитии

экономики и общества в целом. В это время последователи Воронежской

научной школы занимались проблемами модернизации отечественной системы

бухгалтерского учета и отчетности, экономического контроля в контексте

развития экономических отношений и институциональных преобразований с

целью адекватного учетно-аналитического и контрольного обеспечения на

базе международного и национального исторического опыта. Научные

разработки сотрудников кафедры посвящены проблемам методологии,

рациональной организации, адаптивной модели бухгалтерского учета к

условиям турбулентности в экономике; решению вопросов становления и

адаптации системы аудита и финансового контроля и учреждений

функционирующих в других секторах экономики.

С целью адаптации к рыночным отношениям в 2001 году при Министерстве

сельского хозяйства был организован Экспертный совет по методологии

бухгалтерского учета, в состав которого входили сотрудники ведущих ВУЗов

(Российского государственного аграрного университета – МСХА имени К. А.

Тимирязева, Воронежского ГАУ, Ижевской ГСХА), специалисты министерства и

главные бухгалтеры хозяйствующих субъектов. Экспертным советом, в

состав которого входили В.Г. Широбоков и Н.Н. Хорохордин, был разработан

План счетов и серия методических рекомендаций, позволяющих адаптировать

аграрный учет к рыночным отношениям: по применению Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности

агропромышленных организаций; по корреспонденции счетов бухгалтерского

учета финансово-хозяйственной деятельности сельскохозяйственных

организаций; по бухгалтерскому учету материально-производственных

запасов в сельскохозяйственных организациях; по бухгалтерскому учету

кредитов, займов и затрат по их обслуживанию в сельскохозяйственных

организациях; по бухгалтерскому учету доходов, расходов и финансовых

результатов сельскохозяйственных организаций; по бухгалтерскому учету в

сельскохозяйственных организациях государственных субсидий и других

видов государственной помощи и др.

Внедрение рыночных отношений потребовало коренного изменения в научных

исследованиях и учебной работе. Возникла необходимость формирования

системы активно-адаптивной бухгалтерии и системы контроля. В этот период

на кафедре исследовались и внедрялись в практику хозяйствующих

субъектов и аудиторских организаций разработки, позволяющие

адаптироваться организациям и учреждениям к функционированию в условиях

рыночных отношений, которые характеризовались изменениями форм

собственности, появлением новых объектов учета «капитал», «финансовые

вложения», «нематериальные активы» и др.; необходимостью составления

консолидированной отчетностью в крупных агрохолдингах; формированием

систем управленческого и налогового учета в сельскохозяйственных и

перерабатывающих организациях АПК, а также предоставлением релевантной

учетной информации различным категориям стейкхолдеров в условиях

инфляционных процессов, неопределенности, рисков и цикличности развития

экономики; появление нового института – аудита, обусловило необходимость

сотрудничества с саморегулируемыми организациями в области аудита.

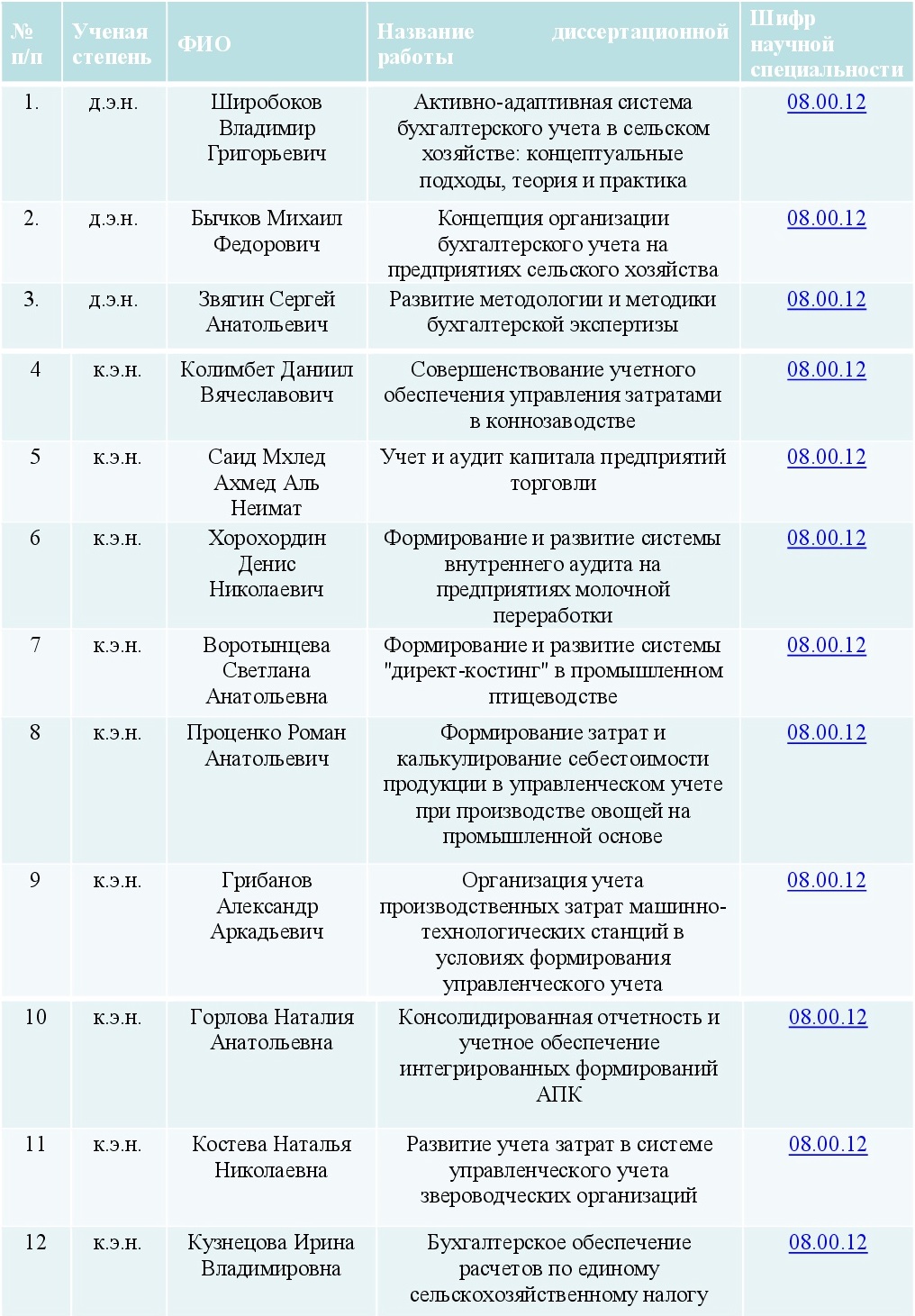

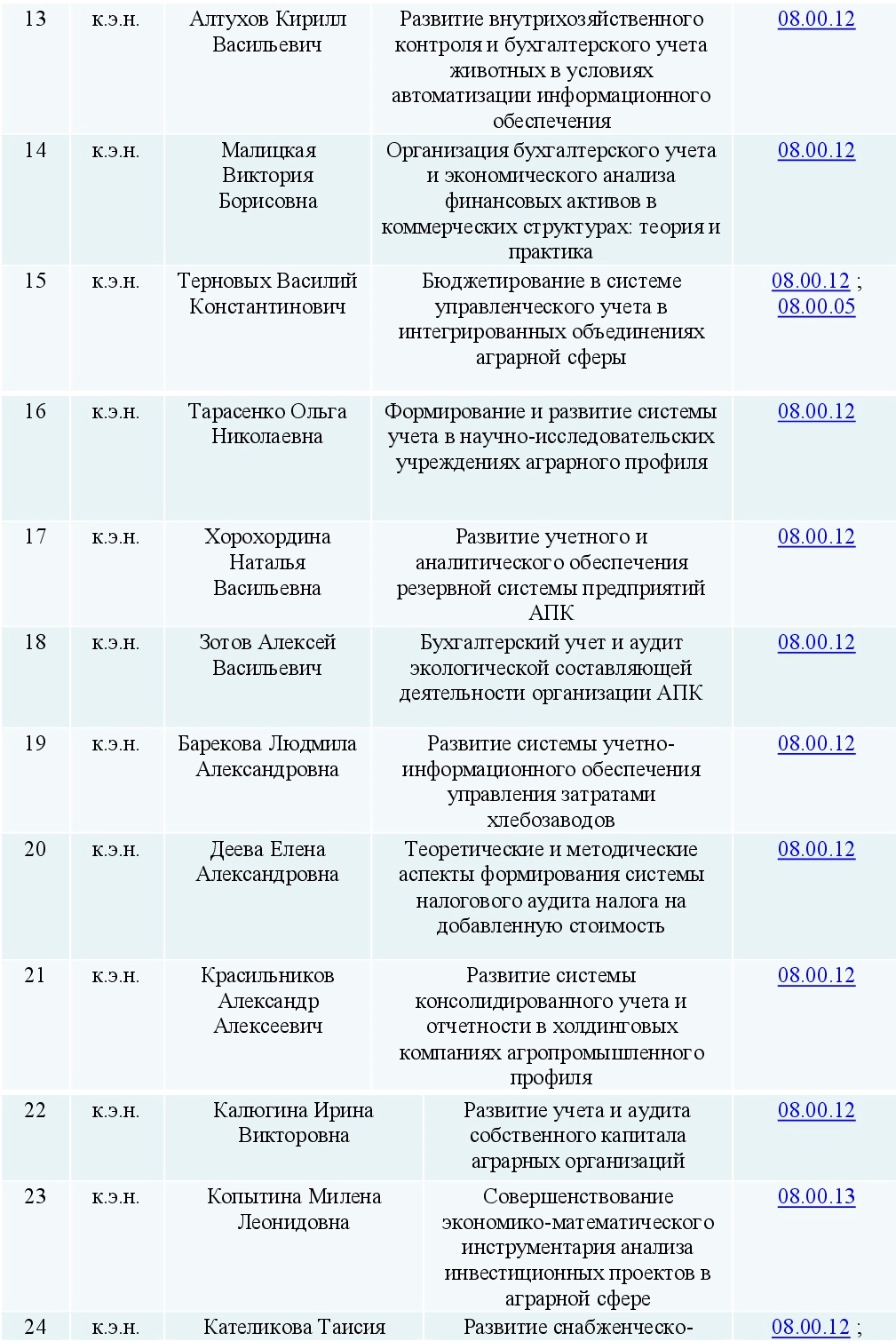

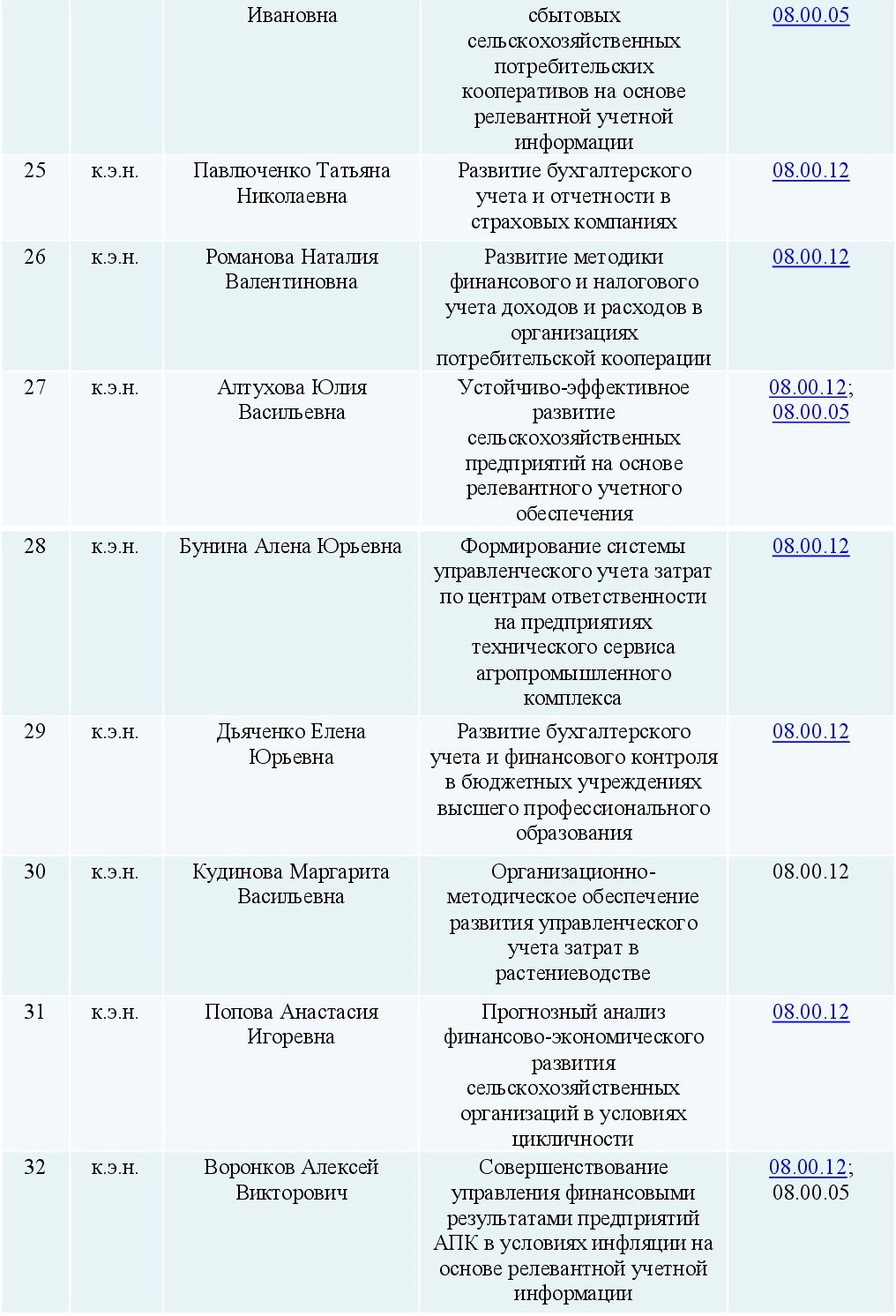

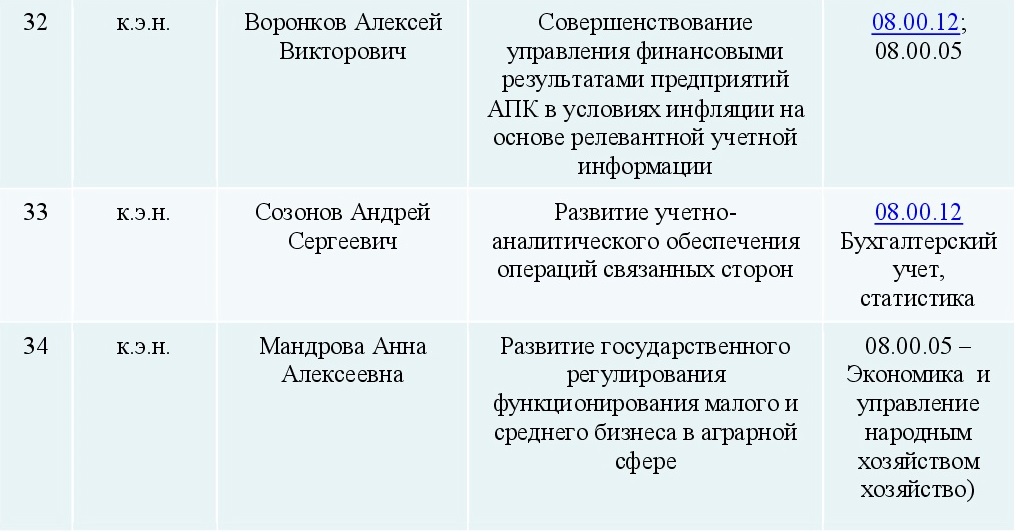

Результаты научных исследований нашли отражение в диссертационных

работах (в период с 1990 года по настоящее время защищено 3 диссертации

на соискание ученой степени доктора наук и 32 диссертации на соискание

ученой степени кандидата экономических наук) сотрудников, аспирантов и

соискателей кафедры бухгалтерского учета и аудита по проблемам:

ссовершенствования учетного и контрольного обеспечения управления

затратами в различных отраслях (коннозаводстве, промышленном

птицеводстве, овощеводстве, звероводстве, промышленных организациях АПК

и др.); развития методики бухгалтерского учета и контроля в бюджетных,

научно-исследовательских и страховых организациях, потребительских

кооперативах, организациях технического сервиса организаций АПК,

субъектах малого и среднего бизнеса; формирования системы

консолидированного учета и отчетности в холдинговых компаниях

агропромышленного профиля; теоретического и методического обеспечения

налогового аудита; бухгалтерского учета и аудита экологической

составляющей и устойчивого развития деятельности аграрных организаций;

развития учетно-аналитического обеспечения операций связанных сторон и

бухгалтерской экспертизы; прогнозного анализа финансово-экономического

развития сельскохозяйственных организаций в условиях цикличности и др.

На основе научных разработок кафедры в настоящее время изменился

ориентир подготовки специалистов: произошел переход от подготовки

экономистов для работы в сельскохозяйственных организациях к подготовке

выпускников, способных работать не только в аграрном секторе экономике,

но и других отраслях народного хозяйства и сферах деятельности. Это

позволило сократить дефицит кадров в учреждениях и организациях:

медицинских, образовательных, социальных; банковской сфере, налоговой

службе и т.д., обеспечивающих устойчивое развитие сельских территорий.

Поддерживается сотрудничество с учеными ближнего и дальнего зарубежья.

Лекция почетного профессора ВГАУ, профессора университета Дофин-Париж (Франция) Ж. Ришара

Гармоничное сочетание научной и учебно-методической

работы позволяет обеспечить получение профессиональных и деловых навыков

студентами и слушателями курсов повышения квалификации, а также высокое

качество выполняемых научно-исследовательских работ за счет освоения

научных методов решения проблем учетно-аналитического характера и

экономического контроля; сотрудничества с ведущими учебными и научными

организациями и учреждениями; подготовки и переподготовки кадров по

перспективным направлениям развития бухгалтерского учета и аудита,

системы налогообложения, экономического анализа; консультирования

специалистов АПК; подготовки и проведения экспертизы научных,

учебно-методических и научно-практических изданий, разработок и

рекомендаций.

работы позволяет обеспечить получение профессиональных и деловых навыков

студентами и слушателями курсов повышения квалификации, а также высокое

качество выполняемых научно-исследовательских работ за счет освоения

научных методов решения проблем учетно-аналитического характера и

экономического контроля; сотрудничества с ведущими учебными и научными

организациями и учреждениями; подготовки и переподготовки кадров по

перспективным направлениям развития бухгалтерского учета и аудита,

системы налогообложения, экономического анализа; консультирования

специалистов АПК; подготовки и проведения экспертизы научных,

учебно-методических и научно-практических изданий, разработок и

рекомендаций.

Результаты

научных исследований, выполненные в связи с реформированием

бухгалтерского учета и аудита в последнее время, нашли отражение в

диссертационных работах сотрудников, аспирантов и соискателей кафедры

бухгалтерского учета и аудита:

научных исследований, выполненные в связи с реформированием

бухгалтерского учета и аудита в последнее время, нашли отражение в

диссертационных работах сотрудников, аспирантов и соискателей кафедры

бухгалтерского учета и аудита: